Die Kommune ist bei der Aufnahme von Krediten zur Wirtschaftlichkeit verpflichtet. Diese werden daher in der Regel öffentlich ausgeschrieben. Ist das der einzige Weg zur günstigen Finanzierung? Schneller kommt man mit dem „Zinsmonitor“ zu Vergleichsdaten. Dieser betrachtet nun auch Geldmarktkredite.

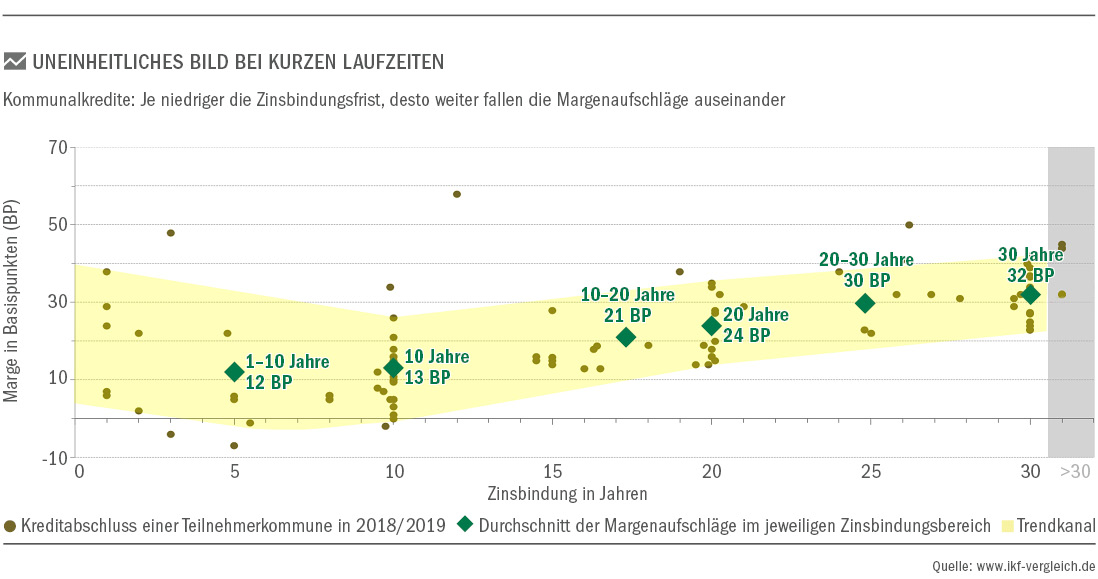

Bei längerfristigen Finanzierungen (Investitionskredite) belegen die Ergebnisse des im Oktober 2018 gestarteten Projekts „IKF Zinsmonitor“ diese Aussage: Je länger die Laufzeit der ausgeschriebenen Kredite, desto enger liegen die Spreads (Aufschläge der Investoren/Banken) zusammen. Betrachtet man aber die Abschlüsse mit einer Laufzeit von zehn Jahren und darunter, so geht die Schere zwischen den günstigen und weniger günstigen Abschlüssen deutlich auseinander.

Das Bild setzt sich fort, wenn man sich Geldmarktabschlüsse bis maximal zwölf Monate Laufzeit ansieht: Hier fallen die Aufschläge in 2018/19 scheinbar willkürlich weit auseinander, von minus sieben bis hin zu 40 Basispunkten. Die Ursachen dafür kann man an unterschiedlichen Stellen suchen. So bewegen sich beispielsweise die individuellen Kalkulationsgrundlagen von Banken wesentlich deutlicher und mit höheren Ausschlägen um die allgemein anerkannte Benchmark – dem Euribor (Eonia). Auch sind die finanziellen Konsequenzen von Einzelgeschäftsabschlüssen in Summe geringer als bei langen Laufzeiten, dies einfach aufgrund der kurzen Laufzeit.

Erweiterung auf Geldmarktkredite

Um den Ursachen näher auf die Spur zu kommen und auch in diesem Markt mehr Transparenz zu schaffen, wird der „IKF-Zinsmonitor“ jetzt auf die Abbildung von Geldmarktkrediten erweitert (bisher nur Finanzierungen ab einem Jahr Laufzeit). Ein Ziel ist es dabei, aus den gemeldeten Abschlüssen einen „marktgerechten“ Zins für einzelne Laufzeitbänder zu ermitteln, der als Orientierung und Entscheidungshilfe für den Abschluss von Geldmarktkrediten dienen kann.

Dieser kann im Sinne des Gebots der Wirtschaftlichkeit und Sparsamkeit zum Beispiel dann hilfreich sein, wenn es darum geht, auf temporäre Angebote von Banken für Geldmarktkredite einzugehen, ohne jedes Mal eine breite, zeitaufwändige Ausschreibung oder Marktabfrage starten zu müssen – ansonsten könnte das Angebot schon beendet sein, wenn der Schuldenmanager den Beleg für die Wirtschaftlichkeit in Händen hält. Der Nachweis könnte stattdessen über den „marktgerechten Zins“ aus dem „Zinsmonitor“ kommen.

Der bisherige Zuspruch zum „Zinsmonitor“, die erhobenen Daten und die daraus ableitbaren Erkenntnisse machen optimistisch, dass die Ermittlung eines marktgerechten Zinses auch für den Geldmarkt gelingen kann.

Michael Venbert

Der Autor

Michael Venbert ist Geschäftsführer von Venbert Consulting in Berlin; das Unternehmen ist auf die Beratung im Bereich des kommunalen Schuldenmanagements spezialisiert

Info: Der Stand des Projekts

Aktuell beteiligen sich bereits mehr als 60 Kommunen am Projekt „IKF Zinsmonitor“, es wurden bisher über 240 Kreditdatensätze analysiert. Allein die 110 betrachteten Abschlüsse (ab 2017) der Teilnehmer aus Niedersachsen umfassen ein Volumen von rund 582 Millionen Euro. Es werden laufend weitere interessierte Städte und Gemeinden in den Vergleich aufgenommen.

Das Verfahren ist unkompliziert: „Zinsmonitor“-Teilnehmer stellen ihre Krediteckdaten (Kreditabschlüsse ab 2017, Geldmarktabschlüsse ab 2018) in die Datenbank ein, anschließend wird der Spread („Marge“) berechnet und in den Vergleich mit den Abschlüssen der anderen Teilnehmern gestellt. Die Kommune erhält ihr individuelles Ergebnis und kann die Vergleichsdaten für zukünftige Ausschreibungen nutzen.

Der „Zinsmonitor“ ist ein Kooperationsprojekt der Zeitschrift der gemeinderat mit Venbert Consulting (Berlin) und der TU Chemnitz. Ziel ist die Schaffung von Transparenz zur Marktgerechtigkeit von kommunalen Kreditkonditionen. Nähere Informationen zum Projekt, Teilnahmebedingungen und Hinweise zur Anmeldung

Info: Austauschzirkel

Im Rahmen von Austauschzirkeln stellt unser Projektpartner Venbert Consulting den „Zinsmonitor“-Teilnehmern die statistische Analyse der Daten vor und bietet eine Plattform für die Diskussion und Detailanalyse der Ergebnisse (Unkostenbeitrag 100 Euro). Ziel ist es, Anregungen für zukünftige Ausschreibungen und allgemein rund um das Zins- und Schuldenmanagement mit auf den Weg zu geben. Termine in Münster, Köln, Hannover und Hamburg im Juli, August und September. Info-Telefon: 0 30/21 01 83 81.